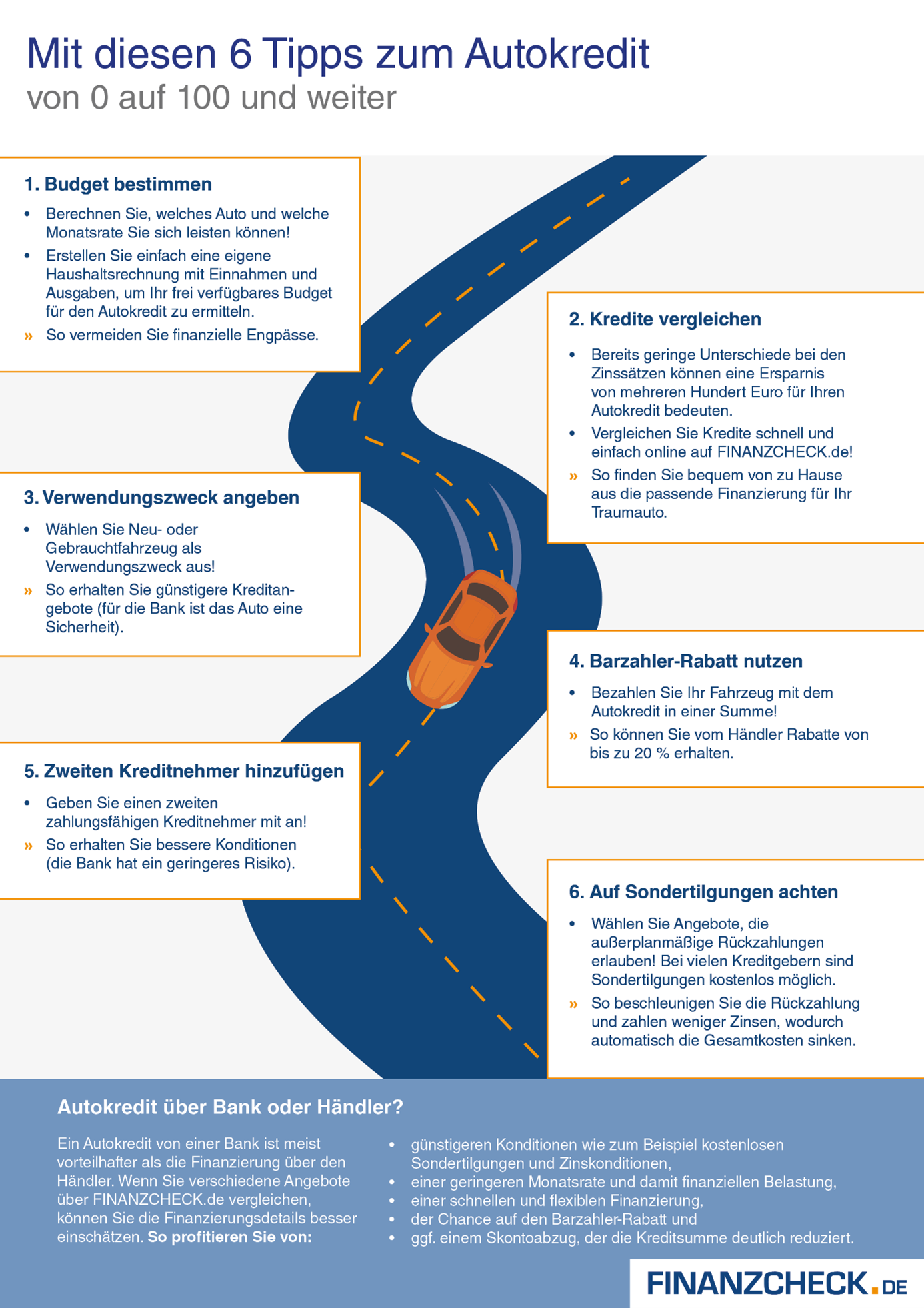

Wer sich den Wunsch vom Traumwagen erfüllen möchte, muss dafür häufig auf finanzielle Unterstützung zurückgreifen. Nicht immer reicht das eigene Budget, um einen neuen oder gebrauchten Wagen zu erwerben. Kreditinstitute stellen dafür interessante Finanzierungslösungen zur Verfügung: den Autokredit. Doch noch immer zögern viele Verbraucher, da sie den vielen Mythen rund um die Kfz-Finanzierungen glauben. Zeit, das zu ändern und die Irrtümer zum Autokredit aus der Welt zu schaffen.

1. Den Autokredit gibt es nur bei meiner lokalen Bank

Richtig gute Darlehensangebote gibt es nur bei meiner Bank vor Ort. Stimmt nicht, wie der Blick auf die zahlreichen Onlineangebote eindrucksvoll beweist. Mittlerweile gehören Fahrzeugfinanzierungen zum konventionellen Darlehensangebot der Banken und Sparkassen, sodass Verbraucher eine noch größere Auswahl haben.

Wer sich zum Autokauf entscheidet, sollte den avisierten Fahrzeugpreis bestenfalls vorab kennen. Damit lassen sich die Darlehensangebote leichter vergleichen, denn die Konditionen können deutliche Unterschiede aufweisen. Autokäufer haben nicht nur durch den Darlehensvergleich enormes Sparpotenzial, sondern auch bei der Auswahl der Kraftfahrzeuge selbst. Einer der bekanntesten Spartipps: nicht auf eine Außenfarbe festlegen. Häufig sind besonders beliebte Farben wie Silber oder Schwarz bei derselben Ausstattung um ein Vielfaches teurer als Modelle mit einer weniger beliebten Außenfarbe. Keine Angst, auf Wunsch lässt sich die Farbe auch nach dem Kauf noch anpassen, sogar kostengünstig. Hierfür gibt es zahlreiche Möglichkeiten am Markt, u. a. die Folierung durch Expertenhand.

2. Bei der Finanzierung muss ich immer den Kfz-Brief abgeben

Jedes durch Banken und Sparkassen vergebene Darlehen erfordert eine Sicherheit. Diese kann, abhängig von der Bonität, unterschiedlich ausfallen. Gerade bei der Autofinanzierung setzen viele Bank auf den Kfz-Brief und möchten ihn als Sicherheit nach dem Kauf erhalten. Das ist aber keine generelle Regel, sondern von den Gepflogenheiten des Kreditinstitutes abhängig.

Der Brief wird nach dem Kauf der Bank als Sicherheitsübereignung zugestellt. Die Kopie behält der Käufer selbst. Durch dieses Verfahren sichert sich der Darlehensgeber gegen Zahlungsausfälle ab. Sobald das Darlehen vollumfänglich getätigt ist, geht der Kfz-Brief zurück an die ursprünglichen Kreditnehmer.

3. Für den Fahrzeugkauf brauche ich immer einen Eigenkapitalanteil

Noch immer hält sich ein Mythos hartnäckig: Wer ein Fahrzeug kaufen möchte, braucht immer etwas Eigenkapital, da sonst keine Finanzierungsangebote möglich sind. Auch das stimmt – wie viele andere Irrtümer – nicht. Ein Eigenkapitalanteil kann hilfreich sein, um günstigere Darlehenskonditionen zu erhalten. Dennoch ist es bei ausreichender Bonität nicht zwangsläufig notwendig.

Wer beispielsweise ein Fahrzeug für 20.000 Euro erwerben möchte und einen Eigenanteil von 10.000 Euro hat, muss eine Liquiditätslücke von 10.000 Euro schließen. Die Konditionen dafür sind allein durch die Zinskosten deutlich höher als bei der Vollfinanzierung von 20.000 Euro. Ob das Kreditinstitut die Einbringung eines Eigenanteiles fordert, hängt von mehreren Faktoren ab; darunter die Bonität, das monatliche Nettoeinkommen usw.

4. Mein Autokredit ist gar nicht flexibel

Der Autokredit gehört zu den sogenannten Verbraucherkrediten, die durch Banken und Sparkassen zu individuellen Konditionen bereitgestellt werden. Häufig wird dem Autokredit mangelnde Flexibilität unterstellt, doch das stimmt nicht. Ist ein Verbraucherkredit zweckgebunden (u. a. zum Auto- oder Immobilienkauf), darf er tatsächlich nur für diesen Zweck genutzt werden. Dafür dürfen sich Darlehensnehmer über günstige Zinskonditionen freuen. Im direkten Vergleich zum klassischen Ratenkredit ohne Verwendungszweck-Bindung sind die Zinsen deutlich attraktiver. Ursächlich dafür: die Sicherheit durch das Auto, wenn das Darlehen nicht zurückgezahlt werden kann.

Zum besseren Verständnis: Wer ein klassisches Ratendarlehen zur freien Verfügung aufnimmt, kann damit sämtliche Ausgaben tilgen. Der Kauf der Waschmaschine, ein Urlaub, die Umschuldung usw. – es sind keine Grenzen gesetzt. Damit fehlt der Bank aber auch die zuverlässige Sicherheit, sodass nur das Vertrauen in die zuverlässige Ratenrückzahlung der Darlehensnehmer bleibt. Beim zweckgebundenen Autokredit zeigt sich ein anderes Bild: Die Kreditnehmer erwerben damit einen Gegenwert, der, falls es zum Zahlungsausfall kommt, für die Begleichung der restlichen Kreditsumme genutzt werden könnte.

5. Ich kann den Autokredit nicht kündigen

Einmal unterschrieben, habe ich keine Möglichkeit mehr, den Autokredit abzulehnen. Mit diesem Irrtum im Kopf zögern viele Darlehensnehmer trotz attraktiver Angebote mit der Vertragsunterschrift und bringen so vermeintlich den Traum vom Wagen zum Platzen. Das muss nicht sein, denn dieser Mythos stimmt nicht.

Wer ein Darlehen für einen Autokauf unterzeichnet, hat, wie bei anderen Verträgen auch, ein Rücktrittsrecht. Es bleiben ab Unterschrift 14 Tage Zeit, um sich gegen den Kredit zu entscheiden. Treten Darlehensnehmer innerhalb dieser Frist zurück, wird der Kredit rückabgewickelt. Sollten bis dahin bereits Zahlungen erfolgt sein, ist der Darlehensnehmer selbstredend in der Pflicht, diese zu erstatten. Banken und Sparkassen können, abhängig von ihrem individuellen Vertragswerk, Kosten für die Rückabwicklung erheben. Wie hoch diese sind und wie sie gezahlt werden müssen, bestimmt der Darlehensvertrag.

Einmal abgeschlossen, lässt sich der Kredit nicht mehr kündigen. Ein Mythos, denn jeder Verbraucher hat 14 Tage Kündigungsrecht.

6. Der Autokredit gilt nur für Neuwagen

Wasser reicht, um das Cockpit eines Oldtimer-Schätzchens zu reinigen – ein Irrglaube. Gleiches gilt für die Annahme, dass Fahrzeugdarlehen ausschließlich für Neuwagen bereitgestellt werden. Das gilt bei den meisten Banken und Sparkassen nicht.

Kredite für den Kauf von Gebrauchtwagen oder Oldtimern werden ebenfalls angeboten, aber mit besonderen Auflagen. Wer sich beispielsweise ein automobiles Schmuckstück gönnen möchte, muss dafür womöglich eine zusätzliche Versicherung abschließen. Erforderlich kann auch die Vorlage eines Wertgutachtens bei der Bank werden, um das Darlehen zu bewilligen. Hintergrund dazu: Gerade Oldtimer haben erfahrungsgemäß versteckte Mängel, allein wegen des Alters. Müssen umfangreiche Reparaturmaßnahmen vorgenommen werden, könnte sich der Wert des Oldtimers enorm mindern. Durch das Gutachten wird bestätigt, wie hoch der Wert des Fahrzeuges tatsächlich ist und welche möglichen Reparaturaufwendungen auf die Käufer zukommen könnten. Banken und Sparkassen überprüfen diesen Experten-Eindruck mit der veranschlagten Kaufsumme bzw. bereitzustellenden Kreditsumme.

7. Eine vorzeitige Tilgung ist nicht möglich

Wer einmal einen Autokredit abschließt, muss diesen bis zum Ende der Laufzeit tilgen. Eine vorzeitige Ablösung ist nicht möglich. Auch das ist ein längst überholter Mythos. Abhängig von den Regularien im Darlehensvertrag können vorzeitige Ablösungen sogar kostenfrei stattfinden. Entscheidend ist, dass der offene Darlehensbetrag beglichen wird. Zahlen Kreditnehmer frühzeitig, verkürzt sich nicht nur die Laufzeit, sondern es erfolgt auch eine Reduktion der Darlehenszinsen. Wie hoch diese genau ist, können Kreditnehmer vor der finalen Ablösung mit ihrem zuständigen Sachbearbeiter besprechen.

Einige Banken und Sparkassen erheben eine Vorfälligkeitsentschädigung. Damit kompensiert die Bank die Zinsen als Einnahmen, die durch die frühzeitige Ablösung nun nicht mehr generiert werden können.

8. Der Halterwechsel ist während der Finanzierung nicht gestattet

Ein Irrglaube, der in der Praxis ebenfalls enttarnt wird: Ein Halterwechsel ist während der gesamten Laufzeit nicht möglich. Die Erfahrungen und der Blick auf die Darlehensverträge zeigen, dass dies nicht stimmt. Zwar können Sparkassen und Banken spezielle Vorgehensweisen bzw. Konditionen für den Halterwechsel während der Finanzierung festlegen, gänzlich auszuschließen sind sie aber nicht.

Der Halterwechsel wird meist nur bei Familienmitgliedern des ersten Grades während der Finanzierungsphase gestattet. Dazu zählen Eltern, Kinder oder die Lebens- bzw. Ehepartner. Wer das Fahrzeug allerdings an Außenstehende veräußern und die Finanzierung trotzdem weiterführen möchte, kann dies tatsächlich meist nicht. Generell gilt: Wird ein Halterwechsel vorgenommen, muss die Bank darüber in Kenntnis gesetzt werden.

Banken und Sparkassen geben nur Kredite ab 10.000 Euro für den Autokauf aus. Ein Trugschluss, denn auch Fahrzeugkäufe mit geringeren Darlehenssummen werden unterstützt.

9. Ich muss immer eine Restschuldversicherung abschließen

Die Restschuldversicherung muss stets abgeschlossen werden. Stimmt nicht und ist damit auch eine der vielen Mythen, die sich um Autokredite ranken. Jede Bank und Sparkasse entscheidet individuell über die Konditionen, zu denen sie eine Autofinanzierung bereitstellt. Abhängig von der Bonität, dem Vorzugspreis, dem Autowert usw. können Zinsen, Gebühren und Co. variieren.

Ja, Banken und Sparkassen können eine Restschuldversicherung für einen Kredit als Bedingung für die Zustimmung machen. Das geht vor allem dann, wenn der Darlehensnehmer beispielsweise bereits in einem hohen Alter ist oder der Kredit mit einer langen Laufzeit realisiert werden soll. Grundsätzlich ist die Restschuldversicherung keine Pflicht, wird aber häufig empfohlen.

Die Versicherung tritt beispielsweise im Krankheitsfall, bei Arbeitslosigkeit oder im Todesfall ein und übernimmt die offenen Zahlungen. Bevor eine Restschuldversicherung abgeschlossen wird, sollte jeder das Kleingedruckte lesen, denn auch hier bestehen deutliche Unterschiede. Einige Versicherungen treten beispielsweise erst in Kraft, wenn der Darlehensnehmer mehr als 42 Tage krankgeschrieben ist. Bei Arbeitslosigkeit erfolgt die Zahlung bei vielen Restschuldversicherungen erst nach zwei Monaten. Eine kurzfristige Unterstützung monetärer Engpässe durch Zahlungsausfälle wäre damit nicht gegeben. Mit den richtigen Konditionen kann die Restschuldversicherung durchaus Sinn machen, jedoch kostet sie auch zusätzlich (abhängig von den Leistungen, der Laufzeit und Kreditsumme ab ca. 4 Euro/Monat).

10. Der Autokredit ist nur 10.000 Euro möglich

Ich erhalte nur ein Darlehen, wenn ich ein kostspieliges Auto von über 10.000 Euro bilanzieren möchte. Das stimmt nicht, denn viele Darlehen für den Autokauf werden in der Praxis auch mit deutlich kleineren Beträgen bereitgestellt. Banken und Sparkassen bieten die Finanzierung von neuen oder gebrauchten Wagen häufig schon ab 5.000 Euro.

Noch immer erliegen viele Verbraucher diesem Irrglauben und finanzieren den Fahrzeugkauf statt per Kredit mit ihrem Dispo. Eine kostspielige Angelegenheit, denn die Zinsen für den Dispositionskredit sind deutlich höher als jene beim Verbraucherkredit oder dem Darlehen zur Verwendung des Autokaufs.

Zum direkten Vergleich: Abhängig von der Zinslage müssen Verbraucher für ihren Dispositionskredit ca. 10 % und mehr zahlen. Die Aufnahme von einem Verbraucherkredit ist ab ca. 4 % möglich. Wer sich für den zweckgebundenen Autokredit entscheidet, spart häufig zusätzliche Prozentpunkte und erhält Zinsen ab 2,5 %.

Tipp: Ein Vergleich der Darlehensangebote bei den Banken und Sparkassen ist auch ohne SCHUFA-Angst möglich. Dafür nicht direkt bei der Bank nachfragen, beispielsweise Vergleichsportale bemühen. Hier werden sämtliche Darlehenskonditionen übersichtlich erfasst und transparent dargestellt. Eine SCHUFA-Benachrichtigung erfolgt in diesem Fall noch nicht. Erst wenn sich Verbraucher für ein Darlehen entscheiden und eine konkrete Anfrage bei der Bank stellen oder sogar schon den Vertrag unterzeichnen, erfolgt die Übermittlung der Informationen an die Schutzgemeinschaft.